400-677-1258

SERVICE

400-677-1258

上海市長(zhǎng)寧區(qū)番禺路390號(hào)時(shí)代大廈21層

office@isosqt.com

2024/10/07

2023年10月1日起,CBAM正式進(jìn)入試運(yùn)行階段,過(guò)渡期到2025年年底,2026年1月起開(kāi)始全面實(shí)施。CBAM正式實(shí)施后,將對(duì)部分進(jìn)口商品的碳排放量征收稅費(fèi),當(dāng)前覆蓋“電力、水泥、鋼鐵、鋁業(yè)、化工、氫”六大行業(yè),相關(guān)企業(yè)須對(duì)其商品生產(chǎn)對(duì)應(yīng)的碳排放量進(jìn)行檢測(cè)和報(bào)告。企航顧問(wèn)聚焦CBAM細(xì)則的碳核算,對(duì)其核算方法以及針對(duì)生產(chǎn)商的監(jiān)測(cè)、取數(shù)與報(bào)告的規(guī)則進(jìn)行全面分析,以幫助客戶更好地理解CBAM及歐盟相關(guān)政策的底層邏輯和要求,建立滿足國(guó)際合規(guī)要求的碳數(shù)據(jù)管理體系。

CBAM產(chǎn)生的背景

2019年12月,《歐盟綠色新政》提出 CBAM 計(jì)劃;2020年9月1日,歐盟委員會(huì)將CBAM納入立法提案;2021年7月14日,歐盟委員會(huì)公布Fit For 55 的一攬子氣候計(jì)劃,提出CBAM 提案細(xì)則;2023年5月,《歐盟官方公報(bào)》發(fā)布 CBAM 法案。2023年10月1日至2025 年底為過(guò)渡期,在過(guò)渡期內(nèi)只需申報(bào)產(chǎn)品的進(jìn)口量及產(chǎn)品碳排放,無(wú)需繳費(fèi)。在此期間,進(jìn)口商應(yīng)在每個(gè)季度結(jié)束后的一個(gè)月內(nèi),按季度報(bào)告相關(guān)信息,第一次報(bào)告時(shí)間為2024年1月31日前。2026年1月1日,企業(yè)需要報(bào)告每年進(jìn)口產(chǎn)品的碳排放數(shù)據(jù),還需繳納對(duì)應(yīng)的碳排放費(fèi)用。碳排放免費(fèi)額度將會(huì)逐年減少,與 EU ETS 免費(fèi)額度逐步取消的速度一致。2035年1月1日起正式實(shí)施,企業(yè)需要報(bào)告每年進(jìn)口產(chǎn)品的碳排放數(shù)據(jù),并全額繳納對(duì)應(yīng)的碳排放費(fèi)用。

2、碳泄漏問(wèn)題

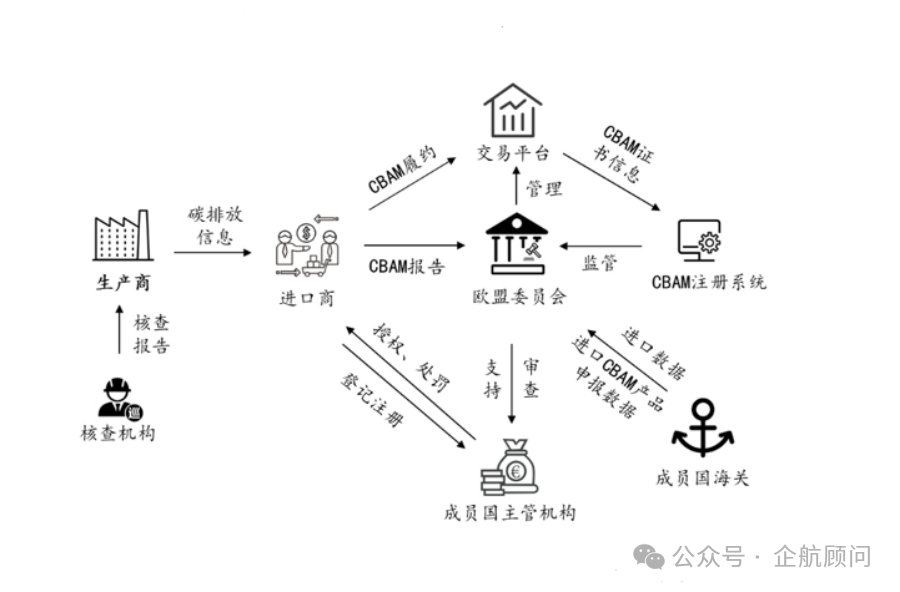

CBAM各主體的責(zé)任及關(guān)系

2023年8月,歐盟公布了《CBAM過(guò)渡期實(shí)施細(xì)則》,細(xì)則主要由正文和附件兩大部分組成。正文含五大章節(jié)共40個(gè)條款,主要涉及過(guò)渡期內(nèi)申報(bào)進(jìn)口人的權(quán)利和義務(wù)、CBAM申報(bào)的管理規(guī)定、罰則、CBAM申報(bào)系統(tǒng)的相關(guān)技術(shù)架構(gòu)等;附件部分則詳細(xì)規(guī)定了CBAM的報(bào)告格式、CBAM適用商品的生產(chǎn)路徑和相關(guān)定義、相關(guān)碳排放數(shù)據(jù)的計(jì)算和取數(shù)方法、計(jì)算直接排放的碳排放因子等。

CBAM法案對(duì)歐盟進(jìn)口商和歐盟境外的生產(chǎn)商等主體的責(zé)任義務(wù)規(guī)定如下:

CBAM的核算范圍

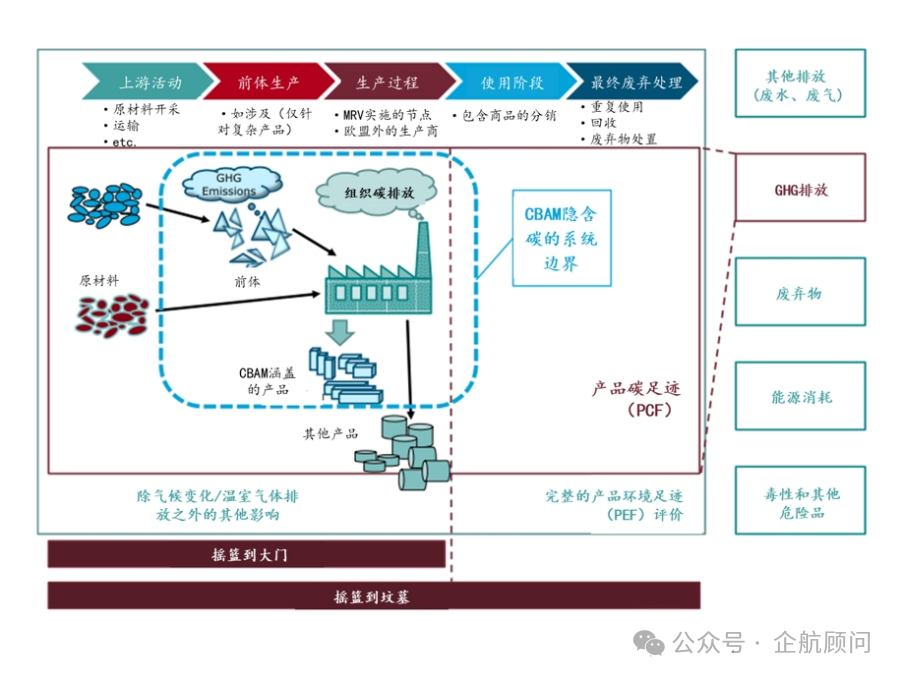

CBAM要求計(jì)算其涵蓋產(chǎn)品的“隱含碳”。在基本規(guī)則和框架上,CBAM隱含碳與EU ETS下的組織碳排放保持一致;在覆蓋的排放活動(dòng)和系統(tǒng)邊界上,隱含碳排放介于組織碳排放與產(chǎn)品碳足跡之間。具體闡釋如下:

1、與EU ETS的關(guān)系

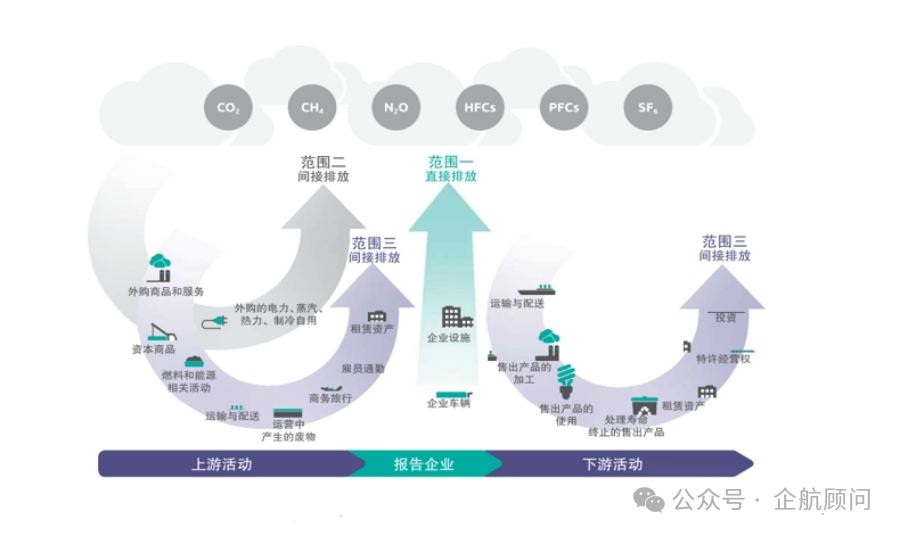

EU ETS要求生產(chǎn)設(shè)施的運(yùn)營(yíng)者為其自身的直接排放和外購(gòu)電力(熱力)的間接排放支付相應(yīng)的碳價(jià);該生產(chǎn)設(shè)施所消耗的原材料的供應(yīng)商也可能在EU ETS的覆蓋范圍中,遵循同樣的規(guī)則。因此,這些原材料(CBAM中稱其為“前體(precursors)”)在EU ETS中支付的碳價(jià)也被內(nèi)化在了該生產(chǎn)設(shè)施的碳成本中。因此,CBAM要求計(jì)算的隱含碳的范圍與在EU ETS中履約需支付成本的范圍相對(duì)應(yīng),包括:

生產(chǎn)邊界內(nèi)的直接排放(燃料燃燒、過(guò)程排放等,即“范圍一”);

生產(chǎn)相關(guān)產(chǎn)品消耗的電力的間接排放(即“范圍二”);

生產(chǎn)使用的“前體”內(nèi)含的碳排放(部分范圍三排放)。

【圖2】范圍一、二和范圍三碳足跡示意

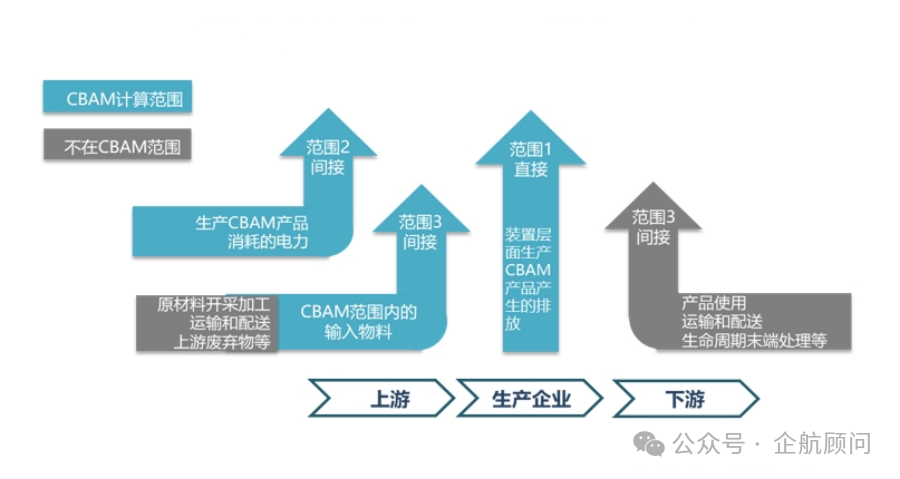

2、產(chǎn)品碳足跡的關(guān)系

CBAM以及EU ETS涵蓋的排放系統(tǒng)邊界要比CFP的范圍更窄,對(duì)產(chǎn)品的下游排放(使用和生命周期結(jié)束階段)、上游的運(yùn)輸及進(jìn)一步過(guò)程均未被納入。下圖進(jìn)一步展示了CBAM隱含碳與產(chǎn)品碳足跡和組織碳足跡所覆蓋的排放活動(dòng)和系統(tǒng)邊界范圍。

何時(shí)需要提交CBAM報(bào)告

申報(bào)的責(zé)任主體為歐盟進(jìn)口商,歐盟外出口商/生產(chǎn)制造工廠應(yīng)為其提供可靠的商品隱含碳排放數(shù)據(jù)。申報(bào)者可以在每季度結(jié)束后2個(gè)月內(nèi)對(duì)已提交信息進(jìn)行修改,前兩季度上報(bào)的數(shù)據(jù)修改時(shí)限放寬至2024年7月31日。

從2026年1月1日起,正式對(duì)進(jìn)口到歐盟的相關(guān)產(chǎn)品征收碳關(guān)稅。進(jìn)口商須在每年5月31日之前通過(guò)CBAM登記處履行申報(bào)義務(wù),披露上一年度進(jìn)口到歐盟的貨物數(shù)量貨物繳納前一年進(jìn)口CBAM商品的隱含碳排放量所對(duì)應(yīng)的費(fèi)用。第1次清繳針對(duì)2026年全年進(jìn)口商品的隱含碳排放量,截止時(shí)間為2027年5月31日,繳納費(fèi)用的方式為清繳CBAM證書。

各類CBAM貨物的總量;

實(shí)際嵌入式碳排放總量;

間接排放總量;

原產(chǎn)國(guó)對(duì)進(jìn)口貨物(包括其相關(guān)前體,如適用)的嵌入式碳排放在計(jì)入所有退稅或其他形式的補(bǔ)償后所應(yīng)支付的碳稅。

注意:

3、在CBAM過(guò)渡期,“申請(qǐng)延期提交(技術(shù)錯(cuò)誤)”選項(xiàng)對(duì)于CBAM前兩個(gè)報(bào)告周期(即2024年2月1日和4月31日要求提交的報(bào)告)不再可用(2024年7月31日可用)。

報(bào)告申報(bào)人未采取必要措施來(lái)履行提交CBAM報(bào)告的義務(wù);

CBAM報(bào)告不正確或不完整,且在主管當(dāng)局啟動(dòng)更正程序后,報(bào)告申報(bào)人未采取必要措施對(duì)CBAM報(bào)告進(jìn)行更正。

關(guān)鍵名詞和縮寫解析

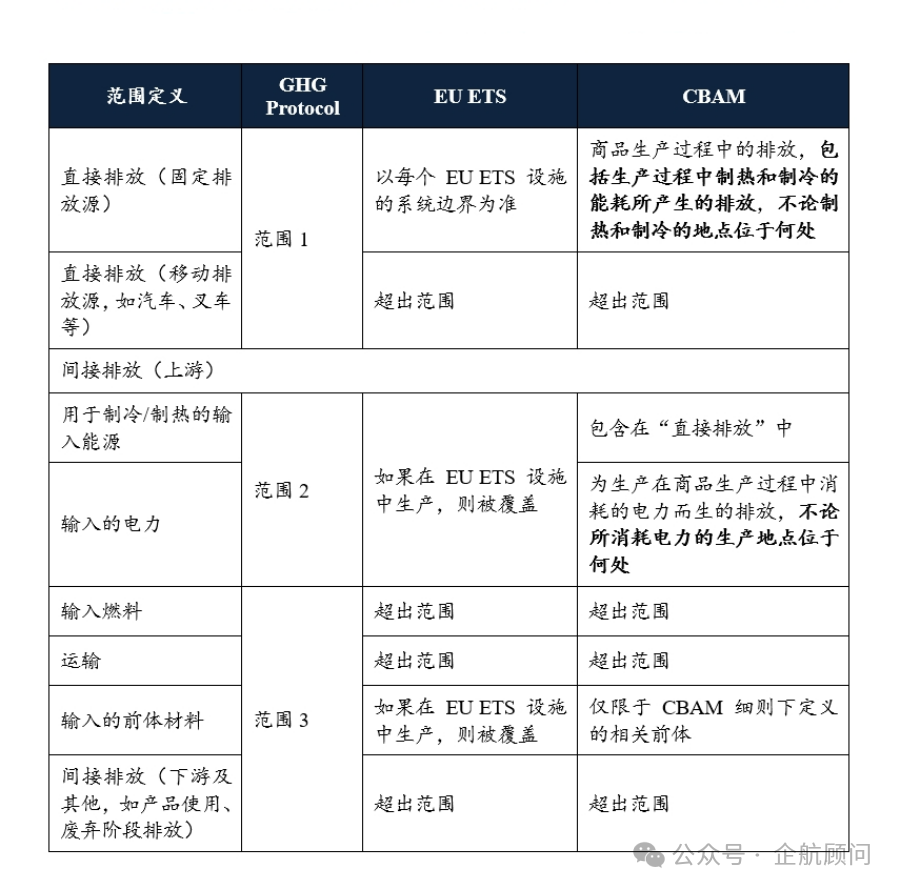

在CBAM和EU ETS規(guī)則中對(duì)直接排放與間接排放的定義與廣泛使用的組織碳核算規(guī)則中的定義有所區(qū)別。在我國(guó)碳市場(chǎng)組織碳核算方法及《溫室氣體核算體系(GHG Protocol)》的定義中,外購(gòu)的熱力屬于“間接排放”;而在CBAM規(guī)則下,不論供熱和制冷的具體生產(chǎn)地點(diǎn)如何,只要這些過(guò)程與CBAM產(chǎn)品的生產(chǎn)相關(guān),其產(chǎn)生的排放都應(yīng)計(jì)入直接排放范疇。例如某生產(chǎn)設(shè)施外購(gòu)了其他工廠/裝置生產(chǎn)的蒸汽,在其他裝置生產(chǎn)蒸汽產(chǎn)生的排放也屬于直接排放。

在過(guò)渡期,為了方便監(jiān)測(cè),進(jìn)口商必須申報(bào)CBAM范圍內(nèi)所有產(chǎn)品的直接和間接排放。在自2026年1月1日起的正式征收期,鐵、鋼、鋁和氫只需聲明直接排放,而水泥和化肥需申報(bào)直接和間接排放。但須注意,過(guò)渡期結(jié)束后歐盟委員會(huì)會(huì)根據(jù)結(jié)果對(duì)核算與報(bào)告細(xì)則進(jìn)行動(dòng)態(tài)調(diào)整,間接排放也有可能會(huì)被納入必須。

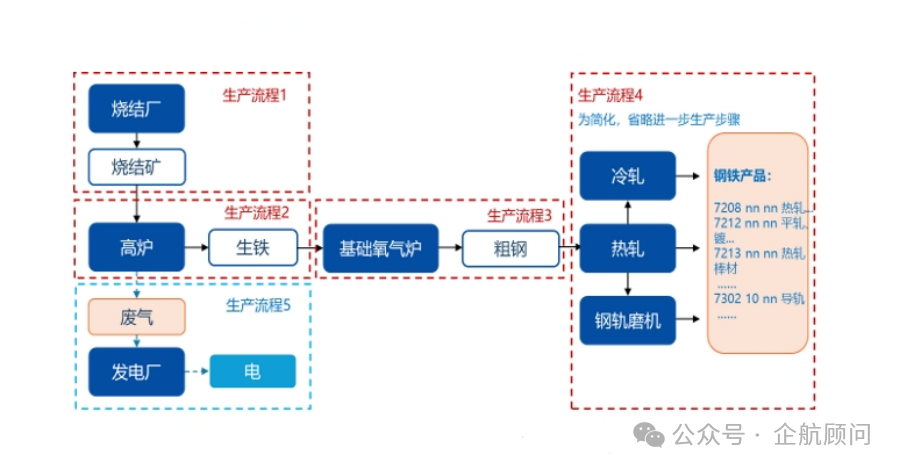

CBAM當(dāng)前覆蓋了六類初級(jí)產(chǎn)品、涉及十幾個(gè)稅則號(hào)。為了簡(jiǎn)化CBAM的管理和實(shí)施,CBAM將其覆蓋的產(chǎn)品按特征分成了綜合產(chǎn)品類別(aggregated goods category, 簡(jiǎn)稱“綜合類別”),對(duì)同一綜合產(chǎn)品類別采取集中的評(píng)估和處理。綜合類別與產(chǎn)品的工序?qū)?yīng),例如鋼鐵產(chǎn)品被分成了六個(gè)綜合類別:燒結(jié)礦、鐵合金、生鐵、直接還原鐵(DRI)、粗鋼和鋼鐵制品。一個(gè)綜合類別下可能包含多種工藝路線(production route),即用于該生產(chǎn)過(guò)程的特定技術(shù)方案。比如生鐵大類下包含了高爐和熔融還原兩個(gè)工藝路線。工藝路線與綜合類別共同決定了“工序(production process,也稱‘生產(chǎn)過(guò)程’)”。例如,一個(gè)鋼鐵工廠在生鐵綜合類別下可以同時(shí)有高爐煉鐵和熔融還原煉鐵這兩個(gè)工序。下圖以高爐工藝路線生產(chǎn)碳鋼為例,展示了不同的工序的定義。

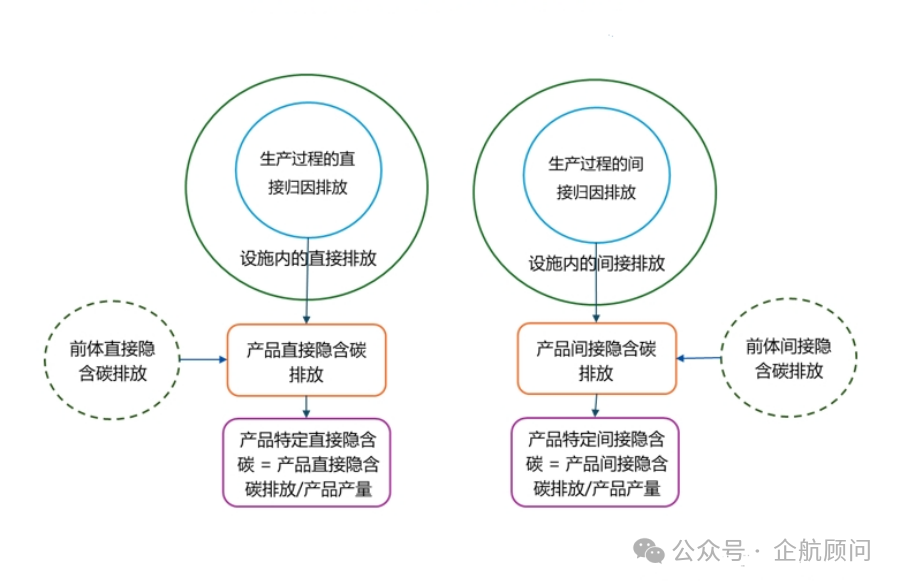

將設(shè)施邊界的排放分配到工序或產(chǎn)品的過(guò)程稱作“歸因”。設(shè)施邊界內(nèi)分配給生產(chǎn)過(guò)程的直接排放即直接歸因排放(direct attributed emissions),包括燃料燃燒、生產(chǎn)過(guò)程排放、熱量消耗相關(guān)排放等;間接歸因排放(indirect attributed emissions)即為設(shè)施邊界內(nèi)消耗電力的排放。

在計(jì)算時(shí),簡(jiǎn)單商品的隱含碳排放量即等于其生產(chǎn)過(guò)程中的歸因排放,而復(fù)雜商品的隱含碳排放等于生產(chǎn)過(guò)程歸因排放加上前體的隱含碳排放量。

特定隱含碳排放(Specific Embedded Emissions,SEE)即分?jǐn)偟絾挝划a(chǎn)品的隱含(嵌入)碳排放,單位為tCO2e/t產(chǎn)品。在CBAM細(xì)則中,要求申報(bào)人報(bào)告商品的特定直接隱含碳排放量、特定間接隱含碳排放量及總特定隱含碳排放量。特定直接及間接隱含排放即單位產(chǎn)品隱含的直接和間接碳排放量。

【圖8】CBAM 產(chǎn)品隱含碳的計(jì)算邏輯

歐洲碳排放交易體系(European Union Emission Trading Scheme,簡(jiǎn)稱EU ETS),它是世界上第一個(gè)多國(guó)參與的排放交易體系,也是歐盟為了實(shí)現(xiàn)《京都議定書》確立的二氧化碳減排目標(biāo)而于2005年建立的氣候政策體系。? EU ETS以限額交易為基礎(chǔ),提供了一種以最低經(jīng)濟(jì)成本實(shí)現(xiàn)減排的方式,是全球最大的碳排放總量控制與交易體系。

即Carbon Allowance System, 進(jìn)口商需購(gòu)買碳配額以補(bǔ)償其產(chǎn)品的碳排放量。企業(yè)需要出示證明其產(chǎn)品在生產(chǎn)過(guò)程中排放的碳量,然后購(gòu)買相應(yīng)數(shù)量的碳配額以彌補(bǔ)其碳排放。該方式與歐盟內(nèi)部的碳市場(chǎng)相似,通過(guò)市場(chǎng)機(jī)制來(lái)激勵(lì)企業(yè)減少碳排放,同時(shí)也為國(guó)際企業(yè)提供了一個(gè)清晰的減排成本框架。

國(guó)家主管機(jī)構(gòu)(National Competent Authority,簡(jiǎn)稱NCA),?每個(gè)歐盟成員國(guó)都指定了一個(gè)國(guó)家主管機(jī)構(gòu)(NCA),該機(jī)構(gòu)負(fù)責(zé)履行歐盟碳邊境調(diào)節(jié)機(jī)制(CBAM)條例中規(guī)定的職能和職責(zé)。NCA的主要職責(zé)包括檢查CBAM季度報(bào)告的質(zhì)量,并在需要時(shí)與報(bào)告申報(bào)者進(jìn)行對(duì)話,以確保遵守CBAM規(guī)則,并在必要時(shí)進(jìn)行處罰。

企航顧問(wèn)針對(duì)CBAM可提供的服務(wù)

根據(jù)“歐盟理事會(huì)第2023/956號(hào)條例(歐盟)關(guān)于碳邊境調(diào)節(jié)機(jī)制過(guò)渡階段報(bào)告義務(wù)的適用規(guī)則”,制定和實(shí)施核算方法和統(tǒng)計(jì)模型,支持季度性的向CBAM申報(bào)人提交報(bào)告。

根據(jù)您所在行業(yè)和產(chǎn)品量身定制的CBAM技術(shù)培訓(xùn)。

評(píng)估當(dāng)前溫室氣體排放核算和與CBAM要求的一致性。

關(guān)于企航顧問(wèn)

上海企航科技咨詢有限公司【中文簡(jiǎn)稱:企航顧問(wèn) or 企航咨詢 ,英文簡(jiǎn)稱:SQT】

微信平臺(tái)

線上課程